Você já deve ter ouvido que em tempos de vacas magras, as vendas de batom disparam. É o “pequeno luxo acessível” que resiste ao apocalipse econômico. Uma narrativa tão boa, tão elegante, que vem sendo contada há anos em salas de aula e reuniões de marketing.

Mas… e se essa história for só isso: uma história?

Resolvi colocar essa teoria à prova. Não com um achismo ou com dados de um ano, mas com 216 meses de informações, duas das maiores crises econômicas do século e uma pandemia no meio do caminho. O resultado não só derruba o mito, como revela um comportamento do consumidor muito mais interessante e estratégico.

Vem comigo.

O que é o “Efeito Batom” e por que ele é tão sedutor?

Tudo começou com Leonard Lauder, herdeiro da Estée Lauder, que observou um fenômeno curioso após os ataques de 11 de setembro de 2001: enquanto o mercado de luxo despencava, as vendas de batons da sua empresa cresciam.

A explicação psicológica parece fazer sentido para muitos gurus: quando o cenário nos impede de realizar grandes desejos, como comprar uma bolsa nova, compensamos com pequenos prazeres. O batom, nesse caso, seria o “affordable indulgence” perfeito. É uma teoria com nome, sobrenome e um apelo emocional fortíssimo.

O problema? Quanto mais bonita a história, mais a gente esquece de testá-la. E foi exatamente isso que fiz.

A Metodologia: 216 meses no detalhe microscópico

Para separar o mito dos dados, construí um painel longitudinal robusto. Foram 18 anos de informações mensais, de janeiro de 2008 a dezembro de 2025, que nos levam por dois ciclos de recessão completos.

Usei como base:

- Interesse de busca: Google Trends para “Lipstick” (luxo acessível) e “Louis Vuitton” (luxo premium).

- Indicadores econômicos: Taxa de desemprego, consumo pessoal (PCE) e vendas no varejo de cuidados pessoais (dados do Federal Reserve).

- Mercado financeiro: Performance das ações da Estée Lauder em comparação com o S&P 500.

Por que começar em 2008? Simples: a Grande Recessão é o laboratório perfeito. O desemprego disparou de 5% para 10% em dois anos, sem os fatores “confundidores” de uma pandemia. Se o efeito fosse uma lei universal, era ali que ele deveria brilhar.

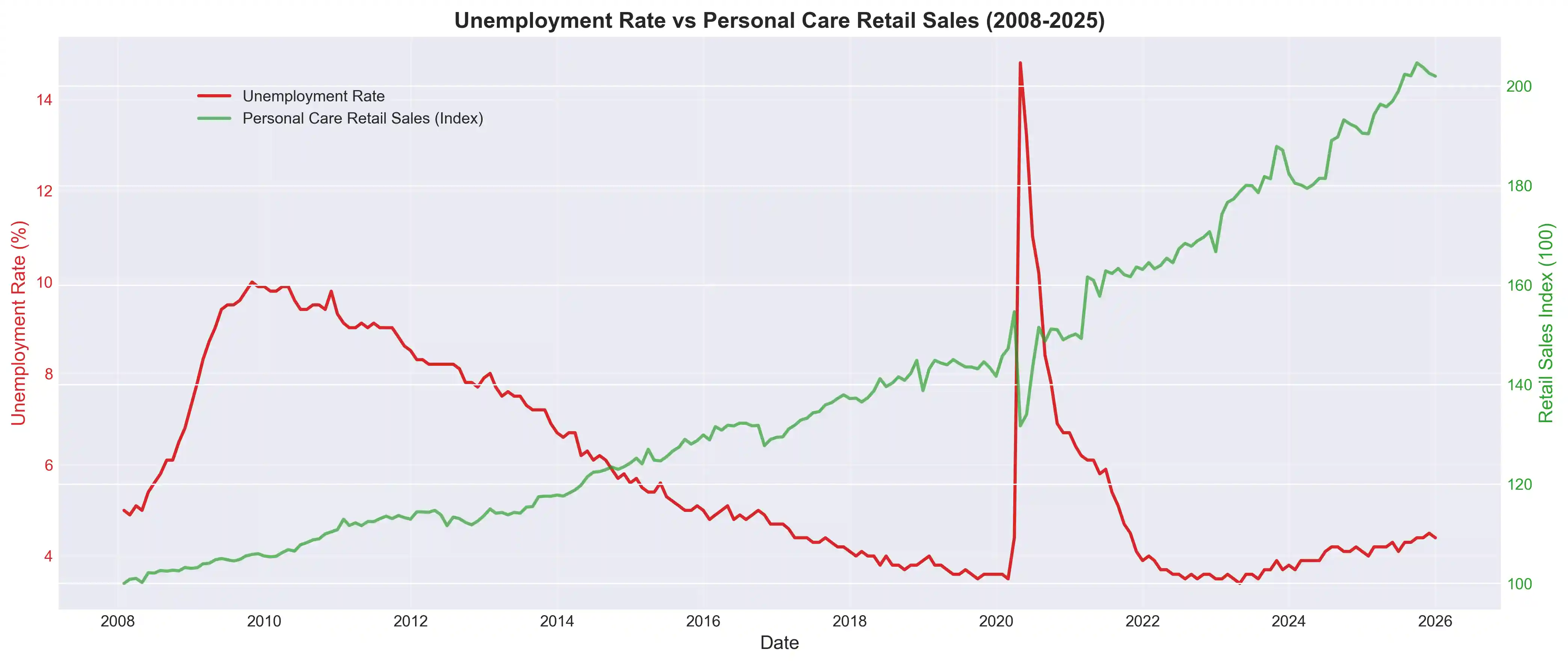

2008: o teste de fogo para o Lipstick Effect

Eis o primeiro gráfico, que conta a história principal.

Olhe para o período de 2008 a 2010. Com o desemprego nas alturas, chegando a 10%, o interesse por batom permanece… absolutamente plano. Não há pico, não há aceleração, não há nada. O efeito, que deveria ser a estrela do show, simplesmente não aparece.

Agora, repare em 2021. O interesse explode, atingindo seu pico histórico. Mas o desemprego já estava em queda livre. Esse pico não é um fenômeno de recessão; é um fenômeno de reabertura. As máscaras saíram, e o batom voltou a fazer sentido prático.

Conclusão imediata: A Grande Recessão era o teste definitivo, e o Lipstick Effect foi reprovado.

A série histórica: quando a busca pelo batom realmente cresce?

Ampliando a visão, fica ainda mais claro o descolamento entre a narrativa e a realidade.

De 2008 a 2020, as curvas do batom e do luxo andam juntas, num patamar baixo e estável. Elas não se destacam em crises, nem o luxo sofre quedas bruscas. Ambas se comportam como bens que crescem com a prosperidade, não contra ela.

O pico de 2021, que antes parecia a confirmação do efeito, agora se revela um evento único e isolado: a explosão da demanda reprimida pelo uso de máscaras.

A dispersão e a correlação: a matemática derruba o mito

Para quem ainda duvida, a estatística é a chave para derrubar o mito.

Com 216 pontos, o gráfico de dispersão mostra que os maiores picos de interesse em batom acontecem exclusivamente em períodos de desemprego baixo (entre 3% e 6%). Quando o desemprego sobe (8% a 10%), o interesse despenca.

A matriz de correlação confirma o veredito: a relação entre desemprego e interesse em batom é negativa em -0,327. Ou seja, quando um sobe, o outro desce. É o oposto do que o mito prega.

E não, o efeito não é retardado. Testamos correlações com defasagens de 1 a 6 meses, e o resultado foi sempre o mesmo: negativo.

O “Efeito Máscara”: A descoberta mais sofisticada

Mas nem tudo é refutação. Os dados revelaram algo muito mais rico do que o mito simplório do batom: um mecanismo psicológico de compensação hedônica contextual.

Durante o período de máscaras obrigatórias (a área cinza no gráfico), o interesse por batom caiu 16%. Já o interesse por rímel disparou. Por quê? Porque os olhos ficaram à mostra, e a necessidade de se sentir bem se realocou para onde era visível.

O consumidor não abandonou o pequeno luxo; ele o realocou.

Essa é a sacada estratégica. Uma empresa que apostou no batom em 2020 com base no “Lipstick Effect” tomou a decisão errada. Uma que apostou em rímel ou skincare, acertou em cheio.

O varejo cresce, mas a história é outra

As vendas de cuidados pessoais crescem consistentemente há 18 anos, como mostra o gráfico abaixo. Mas essa é uma história de resiliência secular, não de contra-ciclicidade.

O setor não colapsa em crises, mas também não acelera por causa delas. Ele simplesmente segue sua tendência de crescimento estrutural, impulsionado por fatores demográficos e culturais. Sobreviver a uma crise não é o mesmo que se beneficiar dela. E confundir essas duas coisas pode custar caro.

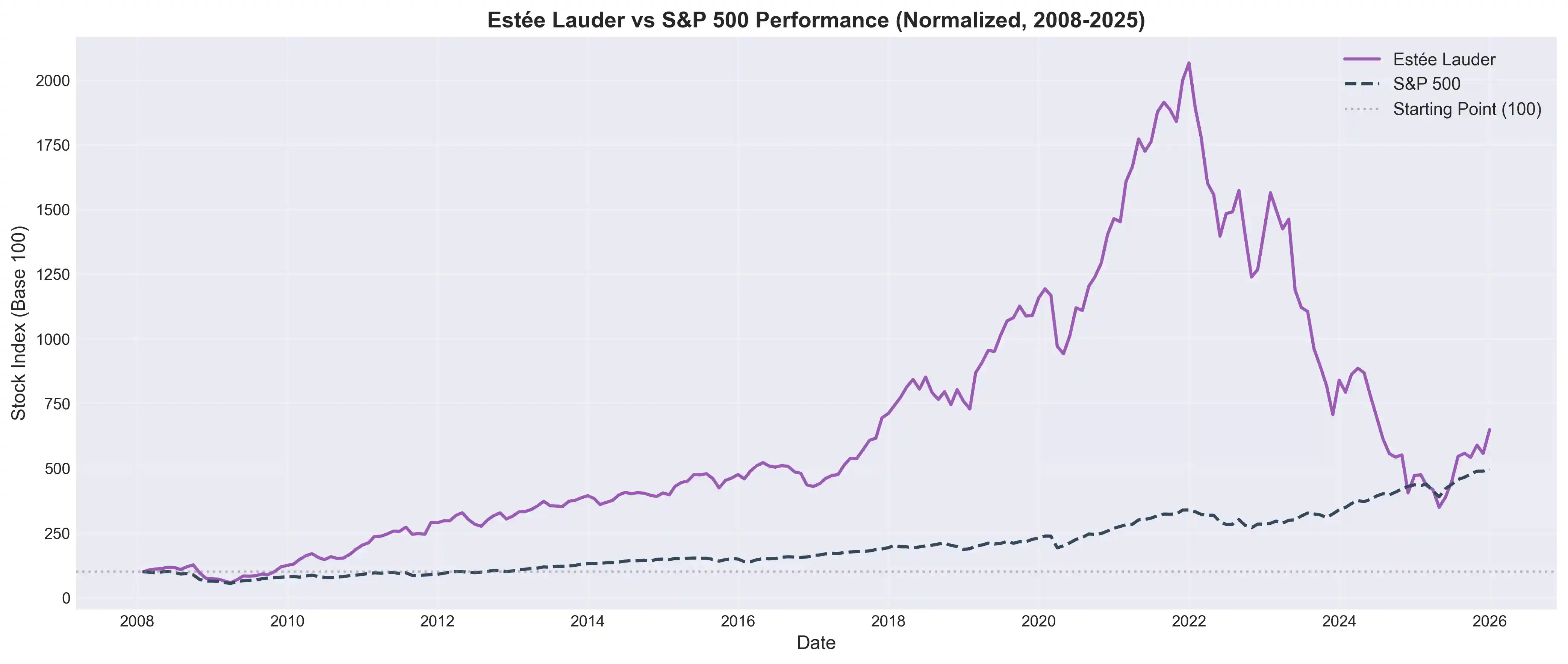

O caso Estée Lauder: uma montanha-russa de emoções

E para finalizar, o dado que deveria fazer qualquer investidor repensar suas crenças: a ação da Estée Lauder.

Entre 2008 e 2022, a empresa teve uma valorização de quase 2.000% contra 350% do S&P 500. Um desempenho monstruoso. Mas o timing é crucial: durante a crise de 2008, ela caiu junto com o mercado. Seu boom veio com a recuperação econômica global e, principalmente, com sua expansão na Ásia.

A lição fica ainda mais forte com o colapso recente: de 2022 a 2024, a ação despencou 77%, enquanto o S&P subia 30%. A empresa que “deveria” ser um porto seguro mostrou que seus drivers de crescimento eram específicos e frágeis, ligados ao mercado chinês e ao luxo premium, não ao mítico poder do batom em crises.

O que aprendemos? (E o que isso muda para você)

Depois de 18 anos de dados, o veredito é claro:

- O “Lipstick Effect” não é uma lei do consumidor. Maior adversidade econômica está associada a menor interesse em cosméticos acessíveis, não maior.

- Resiliência não é contra-ciclicidade. O setor de cuidados pessoais é estruturalmente resiliente, mas não se beneficia das crises. Ele cresce com a prosperidade.

- O contexto é tudo. O “Mascara Effect” prova que a compensação hedônica existe, mas o produto que a viabiliza depende do comportamento de uso em cada cenário.

Implicações práticas para sua estratégia

Se você toma decisões de marketing ou produto, deixo aqui três lições:

- Planejamento de demanda: Em uma recessão, não presuma que seus produtos de beleza estarão automaticamente protegidos. Ajuste estoques e metas para um cenário de retração, e não de fuga para o consumo.

- Posicionamento de marca: A promessa do “pequeno prazer que resiste à crise” é frágil. Um posicionamento baseado em “investimento em bem-estar que cresce com você” é muito mais alinhado à realidade dos dados.

- Investimento: Empresas de cosméticos não são portos seguros em crises. Seu desempenho extraordinário vem de crescimento real de mercado e inovação, não de supostos efeitos comportamentais. Analise os fundamentos, não as narrativas.

NOTA METODOLÓGICA

Os dados foram coletados via API do Federal Reserve (FRED), Google Trends (pytrends) e Yahoo Finance (yfinance), cobrindo o período de janeiro de 2008 a dezembro de 2025 (216 observações mensais). As séries de ações foram normalizadas para base 100 em janeiro de 2008. As correlações foram calculadas com o coeficiente de Pearson; defasagens de 0 a 6 meses foram testadas para capturar efeitos retardados. O período de máscara foi definido como abril/2020 a maio/2021. Todos os gráficos são reproduções diretas dos outputs da análise. O código completo e os dados brutos estão disponíveis para replicação.

Gostou dessa análise? Inscreva-se na newsletter para receber novos estudos sobre estratégia, dados e comportamento do consumidor direto no seu email.